アパート相続には、どんな税金がいくら必要か理解しましょう。

基礎知識を学ぶという意味では、一度、プロの話を聞いてみても良いでしょう。

賃貸経営のお悩みはプロに相談!

プラン提案を受けてみませんか?

無料

70社以上の有力管理会社が大家さんのお悩み解決をサポート

※ページ下部の「賃貸経営一括相談および土地活用プラン一括請求サービスの注意点」をご確認いただいたうえ、ご利用ください。

目次

アパート相続で発生する税金

アパートを相続すると、相続税以外にも不動産取得税、固定資産税、都市計画税、登録免許税がかかり、アパートの売却や賃貸経営を行うと所得税、住民税もかかります。

また、相続税法の改正により、配偶者居住権(被相続人の配偶者が亡くなるまでの間、所有権がなくても自宅に住み続けることができる権利)、特別寄与料(被相続人の介護などに貢献した、相続人ではない親族が金銭要求をできる)が明文化されるなど、相続税の制度にも変化が生じています。

将来の相続に備えて、税金のみならず相続の知識もアップデートするように努めておきましょう。

また、相続税法の改正により、配偶者居住権(被相続人の配偶者が亡くなるまでの間、所有権がなくても自宅に住み続けることができる権利)、特別寄与料(被相続人の介護などに貢献した、相続人ではない親族が金銭要求をできる)が明文化されるなど、相続税の制度にも変化が生じています。

将来の相続に備えて、税金のみならず相続の知識もアップデートするように努めておきましょう。

相続税

被相続人(亡くなった方)から遺産を相続した時に課される税金です。遺産総額から基礎控除を差し引いた金額に課税されます。各人の納税額は相続財産額に応じて按分されます。

不動産取得税

不動産を取得した際にかかる税金です。ただし、相続によって不動産を取得した時には課税されません。なお、法定相続人以外の人が不動産を遺贈(遺言書によって相続財産を譲ること)された場合は、相続税にくわえて不動産取得税がかかります。

固都税

固定資産税と都市計画税を合わせて、固都税と略されます。固定資産税は、所有する固定資産(土地、建物、償却資産)に対して課される税金です。毎年1月1日時点の所有者に対して課税されます。相続時に未納となっている固定資産税は、債務控除として相続財産から控除できます。

都市計画税は、都市計画区域内にある土地や家屋に対して課されます。都市計画税を課税するかどうかは、それぞれの地域における都市計画事業などに応じて市町村の自主的な判断に委ねられるため、エリアによっては課税されない場合もあります。

都市計画税は、都市計画区域内にある土地や家屋に対して課されます。都市計画税を課税するかどうかは、それぞれの地域における都市計画事業などに応じて市町村の自主的な判断に委ねられるため、エリアによっては課税されない場合もあります。

登録免許税

登録免許税は、不動産登記にかかる税金です。被相続人から相続人へ不動産登記の名義変更を行う際に必要となります。

所得税、住民税

アパートを相続した後、アパートを売却したり、活用して家賃収入を得たりした場合、その収入から経費を差し引いた所得に所得税と住民税が課されます。

相続税の計算方法

アパートを相続すると、必ず課されるのが相続税です。相続税の計算方法についてご説明します。

相続税の計算の流れ

【1. 遺言書の確認】

遺言書の有無を確認し、遺言書がある場合は原則としてその内容に従い、相続財産の分割を行います。遺言書がない場合は、話し合いによって相続財産の分割方法を決定します。

【2. 法定相続人の特定】

被相続人が産まれてから亡くなるまでの戸籍謄本を取得して、法定相続人が誰であるかを特定します。相続放棄や限定承認を行う場合、相続発生から3か月以内に手続きをしなければなりません。

【3. 相続財産総額の把握】

被相続人の財産を把握します。なお、アパートなどの不動産が財産に含まれる場合は以下のように相続評価を行い、その他の相続財産と合算し、相続財産総額を算出します。

■アパートの土地評価

相続において、アパートの敷地は貸家建付地として評価されます。貸家建付地は自用地(ほかの者の権利が付着していない自由に活用ができる土地)と比べると活用の自由度が低くなります。そのため、自用地よりも低い評価額となるのです。貸家建付地の評価額は以下の計算式で算出します。

■アパートの建物評価

相続におけるアパート(建物)は貸家として評価されます。貸家も、自用家屋(ほかの者の権利が付着していない自由に活用ができる建物)と比べると活用の自由度が低くなるため、自用家屋よりも低い評価額となります。貸家の評価額は、以下の計算式で算出します。

【4. 相続財産総額から課税標準を算出】

相続財産総額から、基礎控除を差し引いて課税標準額(税率を乗じる金額)を算出します。基礎控除額は以下の計算式で計算されます。

【5. 税額総額の算出】

課税標準額をいったん法定相続分で分割したと想定して、各法定相続人の税額を計算します。その各税額を合計し、税額総額を算出します。

遺言書の有無を確認し、遺言書がある場合は原則としてその内容に従い、相続財産の分割を行います。遺言書がない場合は、話し合いによって相続財産の分割方法を決定します。

【2. 法定相続人の特定】

被相続人が産まれてから亡くなるまでの戸籍謄本を取得して、法定相続人が誰であるかを特定します。相続放棄や限定承認を行う場合、相続発生から3か月以内に手続きをしなければなりません。

【3. 相続財産総額の把握】

被相続人の財産を把握します。なお、アパートなどの不動産が財産に含まれる場合は以下のように相続評価を行い、その他の相続財産と合算し、相続財産総額を算出します。

■アパートの土地評価

相続において、アパートの敷地は貸家建付地として評価されます。貸家建付地は自用地(ほかの者の権利が付着していない自由に活用ができる土地)と比べると活用の自由度が低くなります。そのため、自用地よりも低い評価額となるのです。貸家建付地の評価額は以下の計算式で算出します。

■アパートの建物評価

相続におけるアパート(建物)は貸家として評価されます。貸家も、自用家屋(ほかの者の権利が付着していない自由に活用ができる建物)と比べると活用の自由度が低くなるため、自用家屋よりも低い評価額となります。貸家の評価額は、以下の計算式で算出します。

【4. 相続財産総額から課税標準を算出】

相続財産総額から、基礎控除を差し引いて課税標準額(税率を乗じる金額)を算出します。基礎控除額は以下の計算式で計算されます。

【5. 税額総額の算出】

課税標準額をいったん法定相続分で分割したと想定して、各法定相続人の税額を計算します。その各税額を合計し、税額総額を算出します。

| 法定相続分に応ずる取得金額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 3,000万円以下 | 15% |

| 5,000万円以下 | 20% |

| 1億円以下 | 30% |

| 2億円以下 | 40% |

| 3億円以下 | 45% |

| 6億円以下 | 50% |

| 6億円超 | 55% |

【6. 実際の相続分に応じた税金額の算出・申告・納税】

税額総額を実際の相続分に応じて按分し、各法定相続人の納税額を算出します。相続税の申告および納税を行うのは、被相続人が亡くなったことを知った日の翌日から10か月以内とされています。

税額総額を実際の相続分に応じて按分し、各法定相続人の納税額を算出します。相続税の申告および納税を行うのは、被相続人が亡くなったことを知った日の翌日から10か月以内とされています。

アパート相続に関わる節税対策

アパートを相続した場合に活用できる相続税の節税対策として、「小規模宅地等の特例」と「生前贈与」ついてご説明します。

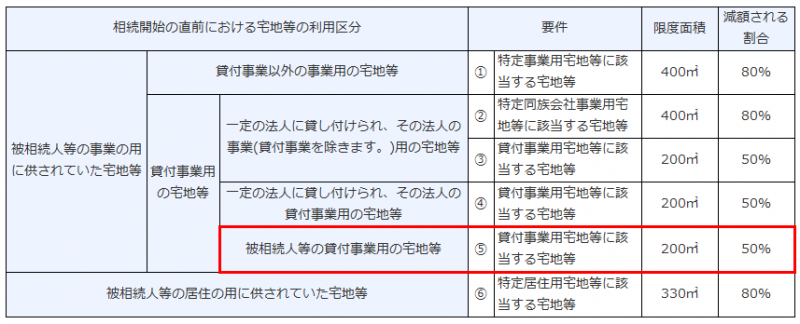

小規模宅地等の特例

小規模宅地等の特例とは、一定の要件を満たした宅地などについて、下表のように評価減を受けられる特例のことを言います。被相続人が賃貸経営をしていたアパートは、赤枠で囲んだ「被相続人等の貸付事業用の宅地等」に該当すると考えられます。

この場合、アパートの敷地は貸家建付地として評価減を受け、さらに小規模宅地等の特例によって200m2まで50%の評価減を受けられます。これによって評価額を圧縮できるので、相続税の節税につながります。

この場合、アパートの敷地は貸家建付地として評価減を受け、さらに小規模宅地等の特例によって200m2まで50%の評価減を受けられます。これによって評価額を圧縮できるので、相続税の節税につながります。

生前贈与

生前贈与とは、文字どおり生前に財産を贈与することです。将来的にアパートを相続する予定がある場合、現預金をそのまま贈与するよりも、アパートを贈与したほうが相続税評価額を抑えられるケースがあります。

現預金は、金額がそのまま相続税評価額となりますが、不動産の場合、土地は路線価(実勢価格のおよそ80%)、建物は固定資産税評価額(実勢価格のおよそ70%)で評価されます。アパートについては先にご説明したとおり、さらに評価減の適用が受けられます。

現預金は、金額がそのまま相続税評価額となりますが、不動産の場合、土地は路線価(実勢価格のおよそ80%)、建物は固定資産税評価額(実勢価格のおよそ70%)で評価されます。アパートについては先にご説明したとおり、さらに評価減の適用が受けられます。

また、生前贈与では相続時精算課税制度を選択できる場合があります。この制度を利用すると、一定額まで贈与時の課税負担を抑えながら財産を移転できますが、贈与した財産は将来の相続時に相続財産へ加算して相続税を計算します。したがって、贈与税だけでなく、相続まで含めた全体設計で検討することが大切です。

なお、暦年課税による生前贈与についても、相続開始前の一定期間内の贈与は相続税の計算対象に含まれるため、節税目的で行う場合は制度の内容を踏まえて判断する必要があります。

生前贈与には、相続対策を早めに進められるだけでなく、次の世代が賃貸経営の知識や実務を段階的に身につけられるというメリットもあります。アパートの承継を見据える場合は、税負担だけでなく、管理や経営の引き継ぎまで含めて検討するとよいでしょう。

なお、暦年課税による生前贈与についても、相続開始前の一定期間内の贈与は相続税の計算対象に含まれるため、節税目的で行う場合は制度の内容を踏まえて判断する必要があります。

生前贈与には、相続対策を早めに進められるだけでなく、次の世代が賃貸経営の知識や実務を段階的に身につけられるというメリットもあります。アパートの承継を見据える場合は、税負担だけでなく、管理や経営の引き継ぎまで含めて検討するとよいでしょう。

相続税などの支払いスケジュール

相続が発生してからの各税金の支払いスケジュールは以下のとおりです。

【4か月以内】

準確定申告によって所得税および住民税を納め、その際の計算にともない、固定資産税および都市計画税を納めます。なお、相続発生前に通知があった固定資産税および都市計画税については、準確定申告における必要経費となります。また、相続発生時に通知が届いていなかった場合も、1月1日時点の所有者に固定資産税および都市計画税の納税義務が発生し、その場合は相続税における債務控除の対象となります。

【10か月以内】

相続税の申告および納税をする必要があります。また、遺産分割の話し合いが落ち着いてアパートの相続人が決定した場合は、アパートの名義変更が必要になるため、登録免許税が課されます。

【4か月以内】

準確定申告によって所得税および住民税を納め、その際の計算にともない、固定資産税および都市計画税を納めます。なお、相続発生前に通知があった固定資産税および都市計画税については、準確定申告における必要経費となります。また、相続発生時に通知が届いていなかった場合も、1月1日時点の所有者に固定資産税および都市計画税の納税義務が発生し、その場合は相続税における債務控除の対象となります。

【10か月以内】

相続税の申告および納税をする必要があります。また、遺産分割の話し合いが落ち着いてアパートの相続人が決定した場合は、アパートの名義変更が必要になるため、登録免許税が課されます。

よくある質問

ここでは、アパートの相続に関するよくある質問をご紹介します。

- アパートを相続するための手続きは?

- アパートを相続すると、アパートの名義変更が必要となります。不動産登記簿を取得し、現在の名義の確認および名義変更の手続きを行いましょう。また、被相続人に家賃収入があった場合は準確定申告が必要です。

- 賃貸事業を継承する場合にやるべきことは?

- アパートを共有名義で相続することは可能ですが、あまりおすすめしません。将来的にアパートの売却を検討する際、共有名義人全員の同意が必要となるからです。

兄弟間での共有名義の時点では、さほど問題になることはないでしょう。しかし、その配偶者や子が共有で相続を繰り返していくと、共有名義人は互いに面識がなくなっていく可能性もあります。詳しくはこちらの記事を参照ください。

まとめ

将来アパートを相続する可能性がある場合、問題は「相続税がいくらかかるのか」ということだけではありません。誰が相続するのか、アパート経営を継続していくのか、売却するのかなどについて、早めに家族で話し合いの機会を持っておくとよいでしょう。

実際にアパートを相続するならどのような課題があるのか、あらかじめ考えておきたいことがわかると、より具体的な話し合いのポイントをつかめます。一度、お世話になっている管理会社へ相談されてみるとよいでしょう。

実際にアパートを相続するならどのような課題があるのか、あらかじめ考えておきたいことがわかると、より具体的な話し合いのポイントをつかめます。一度、お世話になっている管理会社へ相談されてみるとよいでしょう。

アパート相続には、どんな税金がいくら必要か理解しましょう。

基礎知識を学ぶという意味では、一度、プロの話を聞いてみても良いでしょう。

賃貸経営のお悩みはプロに相談!

プラン提案を受けてみませんか?

無料

70社以上の有力管理会社が大家さんのお悩み解決をサポート

※ページ下部の「賃貸経営一括相談および土地活用プラン一括請求サービスの注意点」をご確認いただいたうえ、ご利用ください。

この記事の監修者

逆瀬川 勇造

AFP/2級FP技能士/宅地建物取引士/相続管理士

明治学院大学 経済学部 国際経営学科にてマーケティングを専攻。大学在学中に2級FP技能士資格を取得。大学卒業後は地元の地方銀行に入行し、窓口業務・渉外業務の経験を経て、2011年9月より父親の経営する住宅会社に入社し、住宅新築や土地仕入れ、造成、不動産売買に携わる。