目次

賃貸経営の要・キャッシュフローとは

キャッシュフロー上の【賃料収入】とは?

不動産を賃貸し、その対価として受け取る収入のことをいいます。土地を賃貸している場合には地代収入、建物を賃貸している場合には家賃収入ということもあります。

賃貸経営を検討時に、キャッシュフローのシミュレーションを行う際、満室経営時の賃料収入でのシミュレーションを行うだけでなく、空室が生じた場合の賃料収入(空室率が20%と想定した場合は、満室経営時の0.8倍相当の賃料収入)でのシミュレーションも行い、余裕のある自己資金がいくらなのか、考えておきましょう。

キャッシュフロー上の【経費】とは?

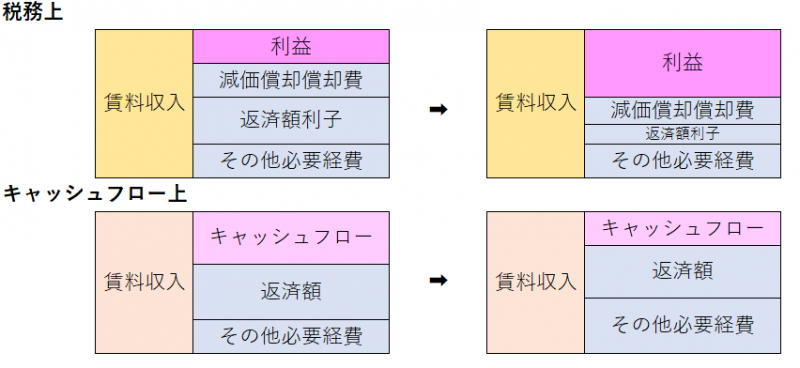

キャッシュフロー計算の場合の経費は、税務上の必要経費とは異なり、賃貸経営にかかる実際の支出のことを言います。例えば、前項のアパートローン返済額、火災保険料、管理委託費、消耗品費、交際費、研修費、水光熱費(共用部分)、租税公課(固定資産税、都市計画税、印紙税、不動産取得税、所得税、住民税)などが挙げられます。

なお、減価償却費も、税務上は必要経費として計上できますが、減価償却費は実際の支出を伴わない経費であるため、キャッシュフロー計算時には計上しません。

キャッシュフロー上の【返済額】とは?

賃貸経営を行う際に、アパートローンの借入を行う場合があります。税務上、必要経費に計上できるのは、借入金利子のみとなりますが、キャッシュフロー計算の場合は、賃料収入から賃貸経営にかかる実際の支出を差し引くので、借入金返済額を収入から差し引きます。

借入ありの場合のキャッシュフロー

借入なしの場合のキャッシュフロー

キャッシュフローの健全性を判断するには?

【前提条件】

・購入価格3,600万円

・年間家賃収入432万円(鉄骨造/6室(ワンルーム)家賃月額6万円)

・アパートローン借入期間35年・金利全期間固定3%

・その他経費111万円/年

全額借入の場合 返済額168万円

| 満室経営時 | 年間キャッシュフロー 432万円-168万円-111万円=153万円 |

|---|---|

| 空室率20%時(4部屋分で計算) | 年間キャッシュフロー 288万円-168万円-111万円=9万円 |

3,000万円借入の場合 返済額139万円

| 満室経営時 | 年間キャッシュフロー 432万円-139万円-111万円=182万円 |

|---|---|

| 空室率20%時(4部屋分で計算) | 年間キャッシュフロー 288万円-139万円-111万円=38万円 |

事例に挙げた2つのケースにおいて、満室経営時には150万円を超えるキャッシュフローがあることが確認できます。しかし、上述のケースでは空室率が20%発生するとキャッシュフローは、9万円ほどで心細い状況です。このように賃貸経営は、常に満室経営できるとは限りません。空室が発生した際にも賃料収入で経費が支払える状況であるかどうか、確認しておく必要があります。

また、満室経営時の年間のキャッシュフローを年間のローン返済額で割って算出する債務返済倍率(DCR)が1.3以上となるのが望ましいといわれることもあります。2のケースでは、債務返済倍率がおよそ1.3となっているため、空室率が20%発生してもキャッシュフローは、38万円残ります。

なお、空室発生時にキャッシュフローがマイナスになった場合、大家さんが充当できるだけの余裕のある資産をもっているのであれば、債務返済倍率は1.3よりも低くても問題はありません。ただし、損失補てんをしなければならない状況が長く継続するのが、望ましい状況ではないのは言うまでもありません。

キャッシュフローが大切な理由

一時的および突発的事項への対応

そのような時に、キャッシュフローが少ないと、自己資金での対応をしなければならない局面が生じます。一時的および突発的事項への対応を賃料収入から行うためにも、キャッシュフローを意識した賃貸経営が大切となります。

売却の際に有利

破綻リスクの減少

まず、減価償却費とは、長期にわたって使用する固定資産について、耐用年数に応じて費用として計上していく税務上の必要経費です。しかし、減価償却費は実際の支出を伴う経費ではありません。

また、アパートローンの返済額について、税務上の必要経費として計上できるのは、返済額の内、利子の金額のみとなります。返済が進むにつれ、返済額の内、元本割合が増えて利子割合が減少します。

一方、元本返済額の返済額全体に占める割合は増えますが、税務上の必要経費に計上できません。しかし実際に支出する返済額はそのままです。その結果、キャッシュフロー上のその他経費が増加するという状況が残るため、キャッシュフローが少なくなる、もしくは無くなってしまう状態に陥ってしまうというわけです。

このような状態に陥らないためにも、キャッシフローを意識した賃貸経営が重要になります。

キャッシュフローを改善するには?

賃料収入を増やす

できるだけ低金利でローンを組む、借り換える

また、既にアパートローンを借り入れている場合には借り換えを行うという方法もあります。税務上の必要経費に計上できる利子割合が増えますので、利益圧縮を図れます。

頭金を増やす、繰り上げ返済を行う

まとめ

キャッシュフローを意識して改善することによって、健全な賃貸経営を行えるといっても過言ではありません。ある日突然、資金不足に慌てないようにするためにも、日々キャッシュフローを確認し、経営状況に目を配るのも大家さんの務めのひとつです。

この記事の監修者

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。