| 【PR】INVASE(インベース) |

|---|

| アパートローンの借り入れ可能額を確認できるサービス「INVASE」はご存知ですか? <INVASEの3つの特徴> ・国内最低水準の特別金利! ・頭金0円※での物件購入も可能! ・最短1営業日で借り入れ可能額の確認ができる! 複数の金融機関と連携しているため、精度の高い借り入れ可能額が分かります。借り入れ可能額内の物件を選ぶことで、頭金0円※での購入が可能になるケースも! ※お客様の借り入れ状況、職業及び年収等によっては頭金が必要な場合があります。 アパートローンの借り入れを検討している方へ、インベースで借り入れ可能額を調べてみませんか? 借り入れ可能額を調べる(無料)

※INVASEページへ遷移します |

目次

アパートローンの融資環境が悪化している?

先日、ほとんど審査実態がないままに融資を行っていた、ある金融機関の不正融資が明らかになりました。その事態を重く見た金融庁の求めに応じて、現在、金融機関はアパートローン融資の審査を厳格に行う傾向にあります。

そのため、以前よりもアパートローンの融資が受けづらい状況が生じています。

そのため、以前よりもアパートローンの融資が受けづらい状況が生じています。

昨今の金利推移

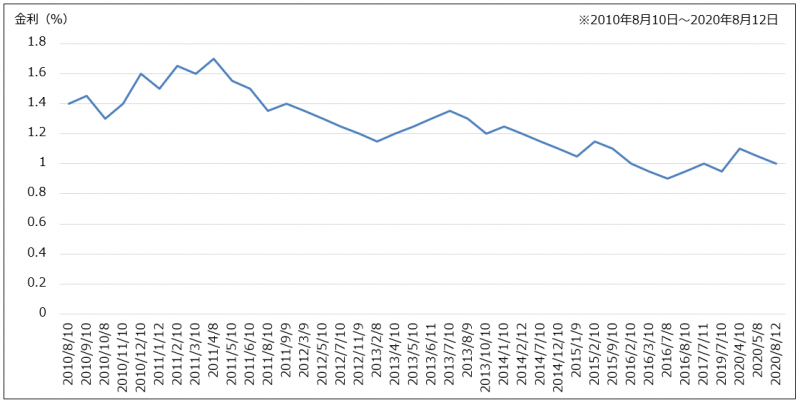

金融機関が融資を行う際、長期プライムレートを軸に、信用リスクに応じた金利を設定します。過去、10年の長期プライムレートの推移をグラフに表してみると、以下の様になっています。

日本の金利は、1990年代のバブル景気崩壊後から下降傾向にあり、2008年のリーマンショックにより、さらにその傾向が強まりました。

その後、2011年の東日本大震災の復興需要により、一時的に金利上昇の傾向が見られました。しかし、長期プライムレートの推移を見ると、金利水準は現在も下降傾向にあることがわかります。

その後、2011年の東日本大震災の復興需要により、一時的に金利上昇の傾向が見られました。しかし、長期プライムレートの推移を見ると、金利水準は現在も下降傾向にあることがわかります。

マイナス金利政策の導入

2016年にマイナス金利政策(民間の金融機関が日本銀行に預けている預金の金利をマイナスにすること)が導入され、その政策が現在も継続しているなか、金融機関は日本銀行に資金を預けたままにしておくと金利を支払う必要があります。そのため、金融機関は、低金利である状況を活かして積極的に融資先の開拓などを行っています。

その前年に行われた相続税制の改正(基礎控除の縮小)を受けて、賃貸経営による相続対策の勧誘がさかんに行われていた状況は、融資先の開拓を模索していた金融機関にとって、渡りに船といっても過言ではなかったかもしれません。

その前年に行われた相続税制の改正(基礎控除の縮小)を受けて、賃貸経営による相続対策の勧誘がさかんに行われていた状況は、融資先の開拓を模索していた金融機関にとって、渡りに船といっても過言ではなかったかもしれません。

積極的に融資を行っていた金融機関

先にふれた、不正融資が明らかになった金融機関は、以前から個人向けの住宅ローン融資においても、金利は高くても融資を受けられる、いわば最後の駆け込み寺的な存在でもありました。

マイナス金利政策、相続対策ブームを受けて、住宅ローン以外にも、アパートローン融資においても、最後の駆け込み寺的な存在として積極的な融資を行ったとものと考えられます。

その際、本来あるべき審査が行われていたら、不正融資にはつながらなかったと思われます。しかし、事件に対する第三者委員会の報告書を見ると、「審査部門は無機能化し、不正な資料の利用、看過が蔓延していた」とあります。

つまり、融資の焦げ付きが生じる可能性が大きいことも承知の上だったということです。

マイナス金利政策、相続対策ブームを受けて、住宅ローン以外にも、アパートローン融資においても、最後の駆け込み寺的な存在として積極的な融資を行ったとものと考えられます。

その際、本来あるべき審査が行われていたら、不正融資にはつながらなかったと思われます。しかし、事件に対する第三者委員会の報告書を見ると、「審査部門は無機能化し、不正な資料の利用、看過が蔓延していた」とあります。

つまり、融資の焦げ付きが生じる可能性が大きいことも承知の上だったということです。

今後のアパートローンの金利動向

どの金融機関も金利下降傾向にある厳しい経営環境の中で、積極的な融資を行う姿勢を有しているのが現状でしょう。しかし、積極融資と不正融資は全くの別物です。

今後、金融機関の審査の厳格化や金利にリスクの上乗せが進む可能性は高いです。その結果、全体的な金利水準は下降傾向にあるものの、アパートローン融資の金利については上昇する可能性も否めないといえます。

今後、金融機関の審査の厳格化や金利にリスクの上乗せが進む可能性は高いです。その結果、全体的な金利水準は下降傾向にあるものの、アパートローン融資の金利については上昇する可能性も否めないといえます。

アパートローンの金利は2種類

ここまで、アパートローンの金利推移や動向についてお伝えしてきました。そもそも金利とは、貸し付けに対する利子のことですが、アパートローンの金利には変動金利と固定金利の2種類があります。それぞれの特徴は以下の通りです。

変動金利

変動金利とは、一定期間ごとに金利の利率が変わるタイプです。多くの場合、固定金利よりも金利は低めに設定されています。

しかし、経済状況を反映して変動するため、返済プランが立てにくかったり、金利が上がれば返済額も上がったりするなどのデメリットがあります。

しかし、経済状況を反映して変動するため、返済プランが立てにくかったり、金利が上がれば返済額も上がったりするなどのデメリットがあります。

固定金利

固定金利とは、決められた期間内は金利の利率が一定になるタイプです。経済状況により金利の利率が上がっても、固定金利であれば利率が上がることはありません。

そのため、返済プランが立てやすいのが特徴です。一方、たとえ金利が下落傾向にあっても、固定金利の場合は恩恵を受けることなく、返済額が多めになるデメリットもあります。

そのため、返済プランが立てやすいのが特徴です。一方、たとえ金利が下落傾向にあっても、固定金利の場合は恩恵を受けることなく、返済額が多めになるデメリットもあります。

アパートローンの金利相場ってどのくらい?

では、アパートローンの金利は、どれくらいに設定されるものなのでしょうか。

アパートローンの金利は、金融機関によって異なるほか、事業計画の安定性、継続性、賃貸物件の資産価値等々の条件によっても異なります。ある金融機関(地方銀行)を例にとり、アパートローンの金利水準を確認してみたいと思います。

これは、あくまでも店頭金利(金融機関が設定している基準金利)です。この金利に、リスクを考慮して、優遇や上乗せを行い、実効金利を設定することになります。店頭金利で考えると、地方銀行で2%台が一般的な水準です。

また、子育て世帯に必要な広さや高い省エネルギー性能を有するなど一定の条件を満たす場合、住宅金融支援機構の融資も活用ができます。参考金利は35年固定で1.5%となっています。

これらの状況から、金融機関、審査状況によって異なるものの、アパートローンの金利は1~3%台程度が相場といえるのではないでしょうか。

アパートローンの金利は、金融機関によって異なるほか、事業計画の安定性、継続性、賃貸物件の資産価値等々の条件によっても異なります。ある金融機関(地方銀行)を例にとり、アパートローンの金利水準を確認してみたいと思います。

| A金融機関 | B金融機関 | |

|---|---|---|

| 変動金利 | 2.275% | 2.475% |

| 固定金利選択型(3年) | 2.9% | 2.7% |

これは、あくまでも店頭金利(金融機関が設定している基準金利)です。この金利に、リスクを考慮して、優遇や上乗せを行い、実効金利を設定することになります。店頭金利で考えると、地方銀行で2%台が一般的な水準です。

また、子育て世帯に必要な広さや高い省エネルギー性能を有するなど一定の条件を満たす場合、住宅金融支援機構の融資も活用ができます。参考金利は35年固定で1.5%となっています。

これらの状況から、金融機関、審査状況によって異なるものの、アパートローンの金利は1~3%台程度が相場といえるのではないでしょうか。

ケーススタディ1

融資額1億円を返済期間30年で借り入れ、元利均等返済、30年全期間固定金利2.5%で返済を行う場合の毎月返済額は以下の通りです。

| 金利2.5% | |

|---|---|

| 毎月返済額 | 395,120円 |

ケーススタディ2

ケーススタディ1と同条件で、金利の条件だけ1.5%とした場合、金利2.5%と比べ、どのような差が生じるでしょうか。

金利が1%異なるだけで、毎月返済額は5万円異なります。年間にすると60万円、30年間で1800万円の差が生じることになります。

金利の違いで返済負担は大きく変わるので、金利はより低金利で借り入れができることに越したことはありませんし、そのための準備にはチカラを入れたほうがよいでしょう。

| 金利2.5% | 金利1.5% | |

|---|---|---|

| 毎月返済額 | 395,120円 | 345,120円 |

金利が1%異なるだけで、毎月返済額は5万円異なります。年間にすると60万円、30年間で1800万円の差が生じることになります。

金利の違いで返済負担は大きく変わるので、金利はより低金利で借り入れができることに越したことはありませんし、そのための準備にはチカラを入れたほうがよいでしょう。

低金利で借り入れをするために検討すべきこと

低金利で借り入れをするために、どのような準備などを行えばよいのか、いくつかポイントを挙げてみたいと思います。

融資実績が豊富な会社に相談する

賃貸物件の購入、建設を依頼する会社には、融資実績が豊富な会社を選びましょう。提携金融機関を有していたり、融資実績が多かったり、という融資に強い会社は、さまざまなケース事例を有しています。

そのため案件ごとに、融資を受けやすい金融機関はどこかを知っていますし、よりよい融資条件で融資を受けるための相談のコツを知っています。

そのため案件ごとに、融資を受けやすい金融機関はどこかを知っていますし、よりよい融資条件で融資を受けるための相談のコツを知っています。

普段から利用している金融機関に相談する

給与振込口座、定期預金口座、住宅ローン等々、普段から利用している金融機関がある場合には、その金融機関に相談してみるのも、一案です。

普段から利用している金融機関には、関係実績が既にあるため、柔軟な対応を受けることができる可能性が高いでしょう。

普段から利用している金融機関には、関係実績が既にあるため、柔軟な対応を受けることができる可能性が高いでしょう。

複数の金融機関と交渉する

利便性などの理由で、ある金融機関を利用したいと考えているときでも、そのほか複数の金融機関に交渉することで、よりよい融資条件を提示されることもあります。

その条件を、利用したいと考えている金融機関に再度提示することで、条件の見直しに応じてもらえる可能性もあります。

事業計画の安定性、継続性が見込まれ、さらに借り入れを希望する人の収入および資産状況がよい場合、融資を行いたいと考える金融機関は多いため、条件の譲歩を行ってでも契約を行いたいと考えるためです。

その条件を、利用したいと考えている金融機関に再度提示することで、条件の見直しに応じてもらえる可能性もあります。

事業計画の安定性、継続性が見込まれ、さらに借り入れを希望する人の収入および資産状況がよい場合、融資を行いたいと考える金融機関は多いため、条件の譲歩を行ってでも契約を行いたいと考えるためです。

都市銀行と地方銀行の両方を検討しましょう

| 都市銀行 | 東京や大阪に本店を構えて、日本の主要都市に支店のネットワークを持つ大規模な銀行です。融資エリアも広く、アパートローン融資規模の融資金額であれば特段大きな融資希望額ととらえられる可能性は低いです。審査基準は高いですが、審査を通過すると低い金利水準での借り入れができる可能性も高いといえます。 |

|---|

| 地方銀行 | 各都道府県に本店を持ち、同都道府県内および隣県に支店ネットワークを張っている地元に密着した銀行です。地域経済への寄与を目的としているため、賃貸物件が存在する都道府県の地方銀行を活用することは望ましい判断だといえます。ただし、銀行によって、アパートローンに対する取り組み姿勢は異なります。 |

|---|

都市銀行、地方銀行それぞれに特徴があります。賃貸物件の所在地にもよりますが、利用可能なエリアである場合には都市銀行、地方銀行問わず、様々な金融機関に相談してみるとよいでしょう。

ただし、アパートローンは「融資を受けられればよい」というものではありません。賃貸経営を安定的に行い、継続的に返済を行っていく必要があります。

先述した不正融資事件は、金融機関が融資を希望する人の属性を考慮せず、高金利で融資を実行したことにも問題があります。

しかし、高金利でアパートローンの融資を組むことに疑問を持たずに、受け入れてしまった人にも課題はあります。持続可能な事業計画となっているかどうかを確認しながら、アパートローンの選択を行いましょう。

事前準備をしっかり行う

融資実績の豊富な会社や各金融機関との相談および交渉を行い、より低金利で融資を受けるためには、事前準備が欠かせません。

客観的データに基づいた、物件周辺の賃貸ニーズ、家賃相場などの把握を行った上で収益予測を行い、妥当性の高い事業計画を練っておくことが重要です。

また、空室や突発的な修繕費用が生じた場合にも対応できる、収入や資産を有している状況を示すことも大切なことです。金融機関に納得してもらえる資料や書類の準備を整えてから、相談および交渉に臨みましょう。

客観的データに基づいた、物件周辺の賃貸ニーズ、家賃相場などの把握を行った上で収益予測を行い、妥当性の高い事業計画を練っておくことが重要です。

また、空室や突発的な修繕費用が生じた場合にも対応できる、収入や資産を有している状況を示すことも大切なことです。金融機関に納得してもらえる資料や書類の準備を整えてから、相談および交渉に臨みましょう。

低金利で借り入れするための事前対策

低金利で借り入れを行うためには、具体的にはどのような事前対策が必要となるのでしょうか。

事業計画の見直し

作成した事業計画を今一度、余裕のある事業計画となっているかどうかを、次のようなポイントについて確認を行ってみましょう。

要するに、客観的データに基づいて、収支シミュレーションが適切に行われており、空室が発生したり、突発的な修繕費用が生じたりしても、安定的に継続していける事業計画に練り上げることが必要になります。

要するに、客観的データに基づいて、収支シミュレーションが適切に行われており、空室が発生したり、突発的な修繕費用が生じたりしても、安定的に継続していける事業計画に練り上げることが必要になります。

収入・属性の見直し

余裕のある事業計画となっていても、自己資金の手出しが必要となる可能性もあります。その際に、対応できる賃貸経営以外の収入や資産の有無を確認し、必要に応じて金融機関に提示することができるように、準備を行っておくとさらによいでしょう。

よくある質問

ここでは、アパートローンに関するよくある質問をご紹介します。

- アパートローンの借り換えで金利は下がる?

- アパートローンの借り換えで金利が下がる可能性は十分にあります。しかし、たとえ金利が下がったとしても、借入期間が短くなった場合、返済額が現在よりも増加してしまう可能性もあるため注意が必要です。アパートローンの借り換えについては、詳しくはこちらの記事を参照ください。

- 好条件で借り入れるための事業計画書とは?

- 低金利でアパートローンを借り入れるためには、入念な事業計画書の作成が欠かせません。事業計画書に盛り込む内容としては、物件の構造や戸数などの概要、家賃想定表や資金計画などがあります。詳しくはこちらの記事を参照ください。

- 低金利で借り入れるためにはどんな金融機関を選べばいい?

- 金融機関には、都市銀行、地方銀行、信用金庫などがありますが、中でも信用金庫は他と比較して金利水準が高い傾向にあります。とはいえ、長期的に取引が続けば金利の引き下げに応じてくれる場合もあります。申請前には必ず複数の金融機関に相談するようにしましょう。詳しくはこちらの記事を参照ください。

まとめ

賃貸経営は、その文字が表す通り、賃貸事業の「経営」にほかなりません。「経営」を行う以上、事業主としてマーケティングを行い、賃貸経営をどのように継続していくかを考え、常に事業計画の見直しを図っていくことは当然のことです。

アパートローンの引き締めが強まっている今日、賃貸経営を行う方に、さらにその姿勢が強く求められていることを知っておきましょう。

アパートローンの引き締めが強まっている今日、賃貸経営を行う方に、さらにその姿勢が強く求められていることを知っておきましょう。

| 【PR】INVASE(インベース) |

|---|

| アパートローンの借り換えを提案するサービス「INVASE」はご存知ですか? <INVASEの3つの特徴> ・国内最低水準の特別金利! ・複数物件まとめて借り換えもOK! ・わずか3秒で「利息削減プラン」と「利回り重視プラン」の2プランをご提案! 毎月の返済額は平均1.3万円、利回りは最大3.1%の改善実績もあり、賃貸経営の収支改善が期待できます。まずは無料web診断で、どれくらい見直し可能か調べてみませんか? アパートローンの借り換えを検討している方へ、無料web診断だけでも受けてみませんか? 無料web診断はこちら

※INVASEページへ遷移します |

この記事の監修者

キムラ ミキ

AFP/社会福祉士/宅地建物取引士/金融広報アドバイザー

日本社会事業大学 社会福祉学部にて福祉行政を学ぶ。大学在学中にAFP(ファイナンシャルプランナー)、社会福祉士を取得。大学卒業後、アメリカンファミリー保険会社での保険営業を経て、(マンションデベロッパー)にてマンション営業、マンション営業企画に携わった。その後、2008年8月より独立し、現在、自社の代表を務める。